保険の選び方

再び水のいまをキャッチできた写真です。

時の流れに意識が向くのも歳を重ねてきたからですかね。

さて、今回は歳を重ねるごとに重みが増してくる保険について紹介します。

なお、私は趣味でFP2級を持っています。

ただ保険のお仕事はしていませんので、あくまでも趣味の範囲での個人的な保険の考え方の紹介です。

目次

1 保険を選ぶポイント

2 保険の種類

3 考慮すべき制度

1 保険を選ぶポイント

まずは保険を選ぶポイントについて紹介します。

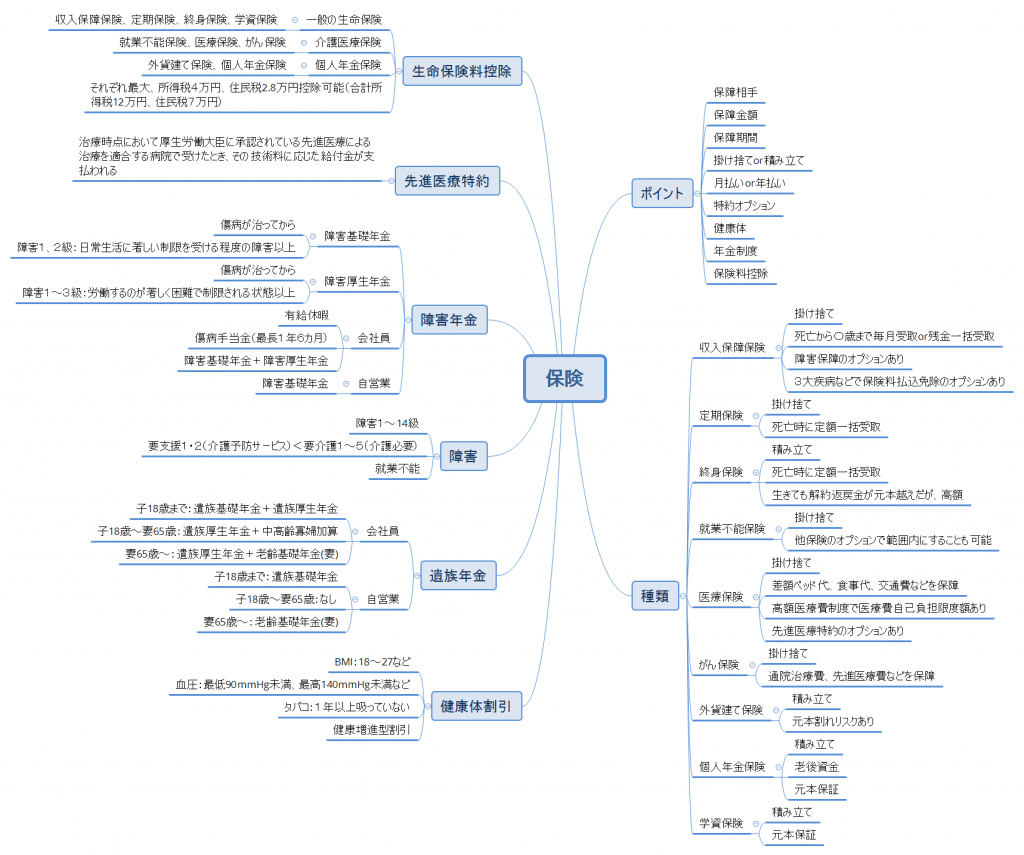

以下にお示しするのが、私が保険に関してまとめたマインドマップ体系図です。

保険を選ぶにあたっての大きなポイントを以下にお示しします。

- 保障相手:誰のために保険に入るのか

- 保障金額:保証条件を満たしたときにいくらお金をもらえるか

- 保障期間:〇歳までなのか終身なのか

- 掛け捨てor積み立て:積み立ての場合いつ元本を超えるのか

- 月払いor年払い:年払いでどれだけ割安になるか

- 特約オプション:オプションも単体で考えられないか

- 健康体:健康割引を適用できる健康診断結果になっているか

- 年金制度:該当する年金制度でどれだけ保障されているか

- 保険料控除:年末調整による控除額はいくらか

保険選びに入ってしまう前に、一度このポイントを見つめ直してみることが大切です。

この点が不明確なまま保険屋さんに行ってしまうと、なされるがままにオプションたんまりの保険に契約することになってしまいます。。

2 保険の種類

保険と一言に言っても、非常に多様な保険があります。

ここでは個人(自営業含む)が特に気にする基本的な保険に絞って紹介します。

〇死亡保険

- 収入保障保険

・掛け捨てで、死亡した時点から60歳(55,65,70歳といったオプションもあり)まで、毎月一定額を受け取れる保険

・毎月受取ではなく一括で残金をすべて受け取ることも可能

・就業不能などの障害になった際にも保険を受け取れるオプションあり

・3大疾病などになった際に、保険料払込免除となるオプションあり

⇒死亡した時点で一気に受け取れる保険とは異なり、老齢年金がもらえる年齢くらいまで保障できて割安な点が、非常に合理的だと思います。 - 定期保険

・掛け捨てで、死亡時に定額で一括で受け取れる保険

⇒終身保険よりも掛け捨てなので割安ですが、収入保障保険より割高になります。 - 終身保険

・積み立てで、死亡時に定額で一括で受け取れる保険

・60歳以上に生きいれば、解約返戻金が元本越えになることもある

・保険料が高額

⇒元本保証が売りです、老後まで元本越えにならず非常に割高になります。 - 就業不能保険

・死亡保障ではないが、掛け捨てで就業不能時に保険の対象となる

・就業不能は他保険のオプションで範囲内にすることも可能

⇒保険で保障する相手が自分の場合に、死亡時は保障する必要はありませんが、就業不能時は保障が必要という場合の保険です。

〇医療保険

- 医療保険

・掛け捨てで、差額ベッド代、食事代、交通費などを保障

・高額医療費制度で医療費自己負担限度額あり

・先進医療特約のオプションあり

⇒高額医療費制度があるため、基本的に普段の貯金で対応可能ですが、万が一のときの先進医療を保障したいときなどに入る保険です。 - がん保険

・掛け捨てで、通院治療費、先進医療費などを保障

⇒がん家系などで、がんについて気になる場合に入る保険です。

〇積立保険

- 個人年金保険

・積み立てで、元本保証あり

⇒年末調整による保険料控除はありますが、保険料が高額です。

⇒iDeCo(個人型確定拠出年金)やNISA(別の機会に紹介します)を活用してもなお余裕があり、投資信託・株式投資などとは違って元本保証にこだわる場合に入る保険です。 - 外貨建て保険

・積み立てで、元本割れリスクあり

⇒同じリスクを考えると、保険会社に余計な手数料をとられるよりも、自分で投資信託・株式投資などを運用したほうがよいです。 - 学資保険

・積み立てで、元本保証あり

⇒iDeCo(個人型確定拠出年金)やNISA(別の機会に紹介します)を活用してもなお余裕があり、投資信託・株式投資などとは違って元本保証にこだわる場合に入る保険です。

3 考慮すべき制度

保険に入るような条件については、国の保障制度でカバーできる場合もあります。

特に、以下の保障制度についてはよく学んだ上で保険を考えるとよいです。

・老齢年金

・遺族年金

・障害年金

これらの保障制度で、具体的にいくら国が保障してくれるかというのは、書けばわかる! わが家にピッタリな保険の選び方 第2版(翔泳社)が計算式も書かれていてオススメです。

また、年末調整の手続きをしたことがある方はご存じと思いますが、保険に入ると、生命保険料控除が適用できます。

以下の3つの分類があり、各分類で最大、所得税4万円、住民税2.8万円が控除可能で、合計で所得税12万円、住民税7万円の控除が可能です。

・一般の生命保険(収入保障保険、定期保険、終身保険、学資保険)

・介護医療保険(就業不能保険、医療保険、がん保険)

・個人年金保険(個人年金保険、外貨建て保険)

生命保険料控除を活用しない手はないのは言うまでもありません。

しかし、控除を目的に保険に入りすぎると、いま使えるお金が減ってしまうことになるので、そのバランスをしっかり考えることが大切です。

以上、保険の選び方についてポイントを紹介しました。

私の各保険の考え方はコメント(⇒)に記載していますが、私はまだ見ぬ未来を恐れすぎず、「いま」を大切にしたいと思っています。

このため、なんでもかんでも保険に入るのではなく、他の資産運用の仕方がないかも勉強していくことが大切だと思っています。

この資産運用についてはまた別の機会に紹介したいと思います。

皆さんからも、保険を選ぶ際に重要だと考えている点について教えてください。